Art Basel Report 2026: o que ele revela sobre o mercado de arte

O mercado global de arte entra em 2026 em um momento distinto dos últimos anos. Depois de um período de contração, o setor voltou a crescer em 2025, e os sinais dessa recuperação já vinham sendo observados ao longo dos últimos meses. A nova edição do Art Basel and UBS Global Art Market Report 2026, assinada pela economista Clare McAndrew e publicada em março, veio para confirmar o movimento com dados consolidados. Segundo o relatório, o setor movimentou US$59,6 bilhões em 2025, uma alta de 4% em relação a 2024. O ciclo de queda iniciado em 2023 chega ao fim, mas a retomada ainda é modesta e avança lentamente.

Por trás do bom número, o cenário segue fragmentado. Estados Unidos, Reino Unido e China continuam concentrando a maior parte do volume movimentado, enquanto os leilões, sobretudo os de alto valor, puxaram praticamente sozinhos a recuperação do ano. O mercado de galerias, em contrapartida, ficou praticamente estagnado, e setores intermediários do circuito permaneceram sob pressão. A própria McAndrew descreve o momento menos como uma volta ao normal e mais como um sistema em reconfiguração, em que cada camada responde à sua maneira. É nesse descompasso entre segmentos, e não no crescimento em si, que se desenham as dinâmicas do mercado em 2026.

Desempenho por segmento no Art Basel Report 2026

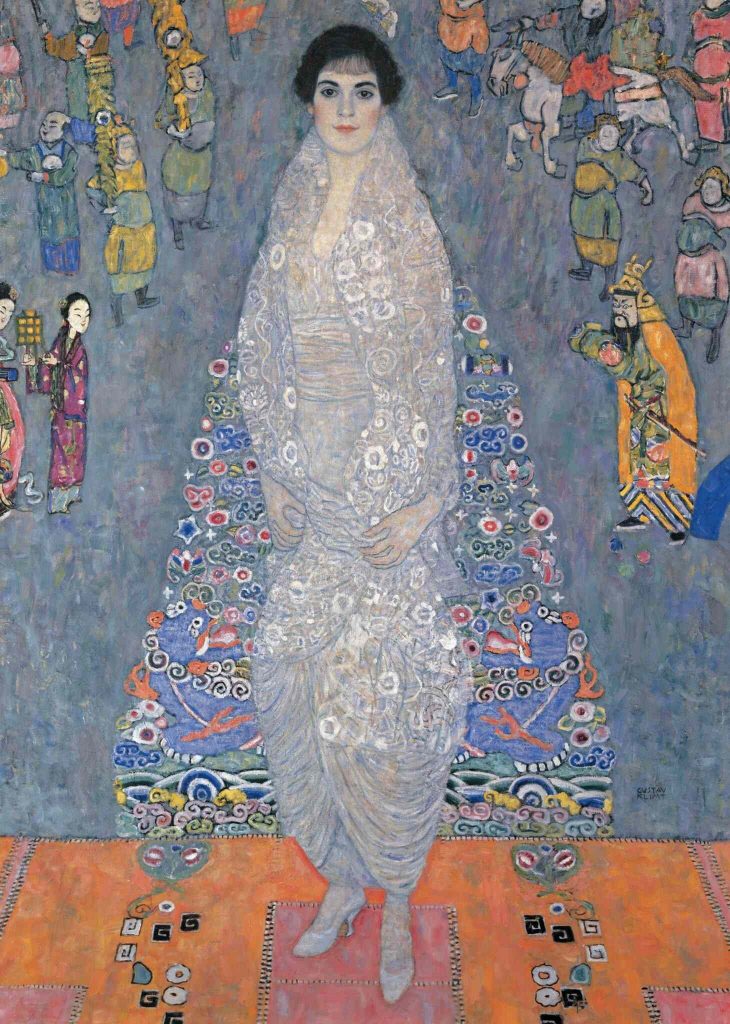

Parte expressiva da recuperação de 2025 veio de duas vendas históricas em Nova York, em novembro daquele ano, com obras das coleções de Leonard A. Lauder e de Cindy e Jay Pritzker. Entre elas estava o retrato de Elisabeth Lederer pintado por Gustav Klimt, arrematado por US$236 milhões na Sotheby’s, o segundo maior valor já registrado em um leilão, segundo o relatório. Esse movimento de topo se refletiu nos números gerais: Os lotes vendidos por mais de US$10 milhões tiveram alta de 30%, e os que ultrapassaram US$1 milhão cresceram 21%.

O setor de galerias, por outro lado, apresentou um panorama mais complexo. Em painel promovido pela Art Basel no lançamento do relatório, o CEO da instituição, Noah Horowitz, sintetizou o desequilíbrio: “o segmento dos vendedores subiu cerca de 2% em geral, mas os custos que os vendedores reportaram subiram 5%, o que é mais do que a inflação.” As feiras de arte seguem sendo um canal central de vendas, respondendo por 35% do faturamento das galerias em 2025, alta de 4 pontos percentuais em relação a 2024 e o maior nível desde 2022. Em contrapartida, a participação em eventos internacionais tornou-se uma aposta de alto risco para galerias menores, cujos preços das obras tendem a ser inferiores ao custo de presença nesses eventos. Como resultado, 38% dos galeristas ouvidos pelo levantamento apontaram queda de lucratividade, e o período foi marcado pelo encerramento de casas como Tim Blum, Venus Over Manhattan e Clearing, citadas pelo ARTnews e pelo The Art Newspaper como sintomas da pressão sobre o mid-market.

Nesse mesmo cenário, porém, o segmento de menor porte mostrou comportamento distinto. Dados do relatório indicam que galeristas com faturamento abaixo de US$500 mil registraram crescimento de dois dígitos nas vendas médias, e cerca de 60% dos compradores atendidos por esse perfil eram novos no circuito. Em análise publicada pelo MyArtBroker, esse padrão caracteriza um mercado em formato de haltere, em que as extremidades crescem enquanto o centro perde força. Nesse sentido, o relatório aponta que novas aberturas de galerias superaram os encerramentos em 2025, fato que McAndrew interpreta como sinal de reorganização.

O que o relatório Art Basel revela sobre colecionadores

Uma das transformações mais significativas apontadas pelo relatório não está nos números totais, mas no que os colecionadores decidiram comprar em 2025. As categorias históricas foram as grandes beneficiadas: obras impressionistas e pós-impressionistas registraram alta de 47% em valor, os Old Masters cresceram 30% e o segmento moderno avançou 9%. A arte pós-guerra, por outro lado, recuou 3%, e a arte contemporânea permaneceu estagnada, praticamente sem variação em relação ao ano anterior.

Em entrevista à Ocula, McAndrew interpretou esse movimento como uma resposta ao clima de incerteza econômica. Em períodos assim, observou a economista, colecionadores tendem a buscar obras de artistas já consagrados pelo tempo, cujo valor de mercado é percebido como mais estável do que o de nomes em ascensão. Nesse sentido, o deslocamento não representa necessariamente uma perda de interesse pela arte contemporânea, mas uma mudança na disposição de assumir riscos. Para McAndrew, essa reconfiguração de gosto é um dos traços mais reveladores do momento, pois indica como os colecionadores estão repensando valor e longevidade em suas escolhas.

Novos compradores no circuito

Além da recuperação nos segmentos de maior valor, o relatório aponta uma ampliação gradual da base de compradores. Em 2025, cerca de 49% dos compradores atendidos por galerias eram novos no circuito, ante 44% em 2024. No mesmo período, galerias de menor porte registraram que cerca de 60% dos compradores eram novos, sugerindo que o mercado está se tornando mais permeável a perfis variados de colecionadores.

Esse movimento se reflete também nas estratégias comerciais das galerias. Segundo o relatório, parte dos galeristas passou a incluir, nas feiras, um volume maior de obras em faixas de preço mais acessíveis, com o objetivo de atender compradores que entram no mercado pela primeira vez.

No horizonte mais amplo, Paul Donovan, economista-chefe do UBS, destacou no lançamento do relatório a chamada grande transferência de riqueza como um fator estrutural que ajuda a explicar esse movimento. Estimada em mais de US$83 trilhões nas próximas décadas, essa transição geracional de patrimônio deverá redefinir prioridades culturais e de investimento, ampliando o perfil de quem compra arte e de que forma.

Digital x físico: o que o Art Basel Report 2026 aponta

Após anos de expansão acelerada, as vendas online de arte recuaram em 2025. Segundo o levantamento, o canal movimentou US$ 9,2 bilhões no ano, queda de aproximadamente 12% em relação a 2024 e o menor patamar desde 2019. No auge da pandemia, as vendas digitais chegaram a representar 25% do mercado global. Em 2025, esse percentual caiu para 15%.

O recuo, contudo, não significa perda de relevância. Os canais online são descritos como ferramentas essenciais para alcançar novos compradores, tanto localmente quanto na ampliação do alcance geográfico de galeristas entre colecionadores internacionais. Da mesma maneira, nas faixas de menor valor, o digital se consolidou como canal dominante: 63% do valor total das vendas online em leilão veio de lotes abaixo de US$ 50 mil, com destaque para a faixa entre US$ 5 mil e US$ 50 mil, que representou 45% do total. A decisão de compra de obras de maior valor, em contrapartida, seguem migrando de volta ao espaço físico.

Nesse mesmo cenário, as vendas diretas ao artista, via Instagram, estúdio e encomendas, dobraram de 10% para 20% entre 2021 e 2025. Entre colecionadores com até dois anos no mercado, 42% já preferem comprar diretamente do artista. Por consequência, a conversão desse interesse em relações de colecionismo mais estruturadas segue sendo um dos principais desafios do setor.

O Brasil no circuito global

O Brasil não figura entre os principais mercados analisados pelo relatório, mas aparece no Art Basel and UBS Survey of Global Collecting 2025, pesquisa complementar que mapeou o comportamento de colecionadores em dez países. Entre os participantes brasileiros, 72% declararam intenção de comprar arte nos próximos 12 meses, o maior índice entre todos os países pesquisados. Outros 53% afirmaram preferir artistas já estabelecidos, e a mesma proporção indicou que a visita presencial à galeria ainda precede qualquer decisão de compra.

Esses números, contudo, convivem com um alcance internacional ainda limitado. Como aponta Gabriel San Martin, editor do portal Arte que Acontece, o mercado brasileiro conta com um número menor de colecionadores de altíssimo patrimônio em comparação aos grandes centros globais, o que afeta diretamente o valor médio das obras e a capacidade das galerias de competirem em feiras internacionais. Para galerias de mercados emergentes, o desafio envolve tanto os custos de participação quanto a construção de reconhecimento para artistas que ainda não estão plenamente integrados ao circuito global.

No plano da visibilidade, porém, o movimento é outro. Artistas brasileiros têm ocupado espaço crescente em bienais e mostras internacionais, e o circuito interno se fortalece com eventos e instituições cada vez mais consolidados. Galeristas brasileiros registraram crescimento de 21% nas vendas em 2025, um dos desempenhos mais expressivos entre os mercados emergentes acompanhados pelo relatório. Se o Brasil vai ocupar esse espaço, e de que modo, como conclui San Martin, ainda está por ser visto.

{kind=link}

{kind=link}

{kind=link}